Что такое сложный процент

Что такое сложный процент?

Сложный процент (или капитализированный процент), если говорить просто, это «процент на процент». То есть, это процент по кредиту или депозиту, рассчитываемый как на основе первоначальной основной суммы, так и накопленных процентов за предыдущие периоды. Таким образом, в отличие от простого процента, который учитывает только основное тело депозита или кредита, сложный процент обеспечивает более быстрый рост суммы.

Ключевые тезисы:

- Сложный процент (или капитализированный процент) — это процент, начисляемый на первоначальную основную сумму, которая также включает все накопленные проценты за предыдущие периоды по депозиту или ссуде;

- Чтобы рассчитать сложный процент, необходимо умножить первоначальную основную сумму на единицу, плюс годовая процентная ставка в степени периодов;

- Проценты могут быть увеличены по любому заданному графику периодичности, от ежедневного до ежегодного;

- При расчете сложных процентов количество периодов начисления сложных процентов имеет большое значение.

Ставка начисления сложных процентов зависит от частоты начисления сложных процентов, чем чаще начисляются проценты (большее число периодов начисления), тем большая сумма получается у сложного процента за один и тот же суммарный временной период.

В качестве примера возьмем 200 долларов США. Первую сотню долларов мы положим в банк на депозит под 10% годовых, которые будут начисляться по правилу простых процентов. Вторую сотню долларов мы положим в другой банк под 7,5% годовых, депозит которых имеет капитализацию (работает по правилу сложных процентов). Через 10 лет мы обнаружим, что в первом банке мы получили 200 долларов, а во втором 206,1. Как такое может быть? Во втором банке же более низкая ставка! Ответ: магия сложного процента.

1 Банк 100 USD * (1 + 0.1 * 10 лет) = 200 USD

2 Банк 100 USD * (1 + 0.075) ^ 10 лет = 206.10 USD

Расчет сложного процента

Чтобы рассчитать сложный процент, необходимо умножить первоначальную основную сумму на единицу, плюс годовая процентная ставка в степени периодов. Затем, из полученной стоимости вычитается общая первоначальная сумма ссуды.

Формула расчета сложного процента:

Чтобы найти непосредственно сложный процент, нужно из полученного дохода отнять начальные инвестиции.

Возьмем, к примеру, трехлетний заем в размере 10 000 долларов США под 5% годовых. В этом случае, сумма процентов будет: 10 000 * (1 + 0,05)^3 – 10 000 = 11 576.25 – 10 000 = 1 576,25 доллара. Эту формулу можно сократить, используя правила математики.

10 000 * [(1 + 0,05) ^ 3 — 1] = 10 000 * [1,157625 — 1] = 1 576,25 доллара.

Рост сложного процента

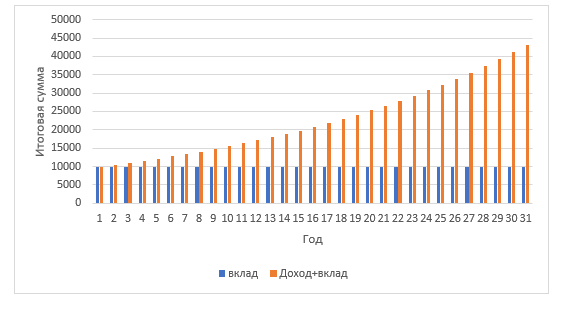

Из примера видно, что сумма процентов разная, и увеличивается с течением времени. Это значит, что, чем дольше Вы инвестируете, тем быстрее растет доходность. Это важно, так как формирует правильную привычку инвестировать. Чем раньше инвестор начинает свою деятельность, тем быстрее он достигнет своей цели. Хотя общая сумма процентов, подлежащих выплате в течение трехлетнего периода по этому займу, составляет 1 576,25 долларов США, проценты, подлежащие выплате в конце каждого года, показаны на схеме ниже.

Как сложный процент расчет с течением времени

Примечание: на графике показано, что, инвестировав $10000 под сложный процент со ставкой 5% и ежегодным начислением, то через 30 лет вы получите итоговую сумму свыше $40000, так как получите более $30000 процентного дохода.

Периоды начисления сложного процента

Как было представлено выше, критически важным фактором для увеличения инвестиций является периодичность процентных выплат. Чем чаще инвестору выплачивают дивиденды по акциям или проценты по облигациям, тем быстрее он может реинвестировать или капитализировать свою прибыль, увеличивая свой портфель.

На схеме ниже можно увидеть разницу. Здесь представлен график процентов по годам для 10000 USD под 10% годовых. В первом случает проценты выплачиваются 1 раз в год, во втором случае – 2 раза в год, в 3 случае – ежеквартально, а в 4 случае – каждый месяц. Чем чаще выплачиваются проценты, тем быстрее растут инвестиции.

Сложные проценты позволяют значительно повысить доходность инвестиций консервативным инвесторам. Важно помнить, что это работает на долгосрочном горизонте инвестирования. Вложив 100 000 долларов под 5% годовых по простым процентам, Вы получите 50 000 долларов дохода в течение 10 лет, а по сложным процентам под ту же ставку — 62 889,46 долларов за тот же период.

Частота начисления сложного процента

Проценты могут начисляться по любому заданному графику периодичности. Зачастую, инвестор сам может выбрать от ежедневного до ежегодного. Для стандартных финансовых инструментов применяются стандартные графики частоты начисления сложных процентов.

Обычно, для сберегательного счета в банке используется ежедневный график начисления сложных процентов. Для депозита со сложным процентом, типичные графики частоты начисления сложных процентов — ежедневно, ежемесячно или раз в полгода; для счетов денежного рынка — часто ежедневно.

В условиях конкуренции, некоторые банки также предлагают своим лояльным клиентам так называемое непрерывное начисление сложных процентов, которое добавляет проценты к основной сумме чаще, чем для других клиентов. С практической точки зрения, это не намного больше, чем ежедневные сложные проценты, однако для долгосрочных инвестиций — это очень хороший вариант.

Более частое начисление сложных процентов выгодно инвестору или кредитору. Для заемщика все наоборот.

Оценка временной стоимости денег

Понимание временной стоимости денег и экспоненциального роста, создаваемого сложным капиталом, важно для инвесторов, стремящихся оптимизировать свои доходы и распределение богатства.

Формула для получения будущей (итоговой) стоимости (FV) и текущей стоимости (PV) выглядит следующим образом:

FV = PV (1 + i) ^ n и PV = FV / (1 + i)^n

Например, будущая стоимость 10 000 долларов США составит 5% годовых в течение трех лет:

= 10 000 долларов США (1 + 0,05) ^ 3 = 10 000 долл. США (1,157625) = 11 576,25 долл.

Приведенная стоимость 11 576,25 долларов США со скидкой 5% на три года:

= 11 576,25 долл. США / (1 + 0,05) ^3 = 11 576,25 долл. США / 1.157625 = 10 000 долларов США

Обратное значение 1,157625, равное 0,8638376, в данном случае является коэффициентом дисконтирования.

«Правило 72» для инвестирования

Так называемое Правило 72 рассчитывает приблизительное время, в течение которого инвестиции удвоятся при заданной норме прибыли или процентах «i», и определяется выражением (72 / i). Его можно использовать только для годового начисления процентов.

Например, инвестиция с годовой доходностью 6% удвоится через 12 лет.

Таким образом, инвестиции с годовой доходностью 8% увеличатся вдвое за девять лет.

Преимущества и недостатки сложного процента

Сложный процент может работать против потребителей, у которых есть ссуды с очень высокими процентными ставками, например, задолженность по кредитной карте. Овердрафт по кредитной карте в размере 20 000 долларов с ежемесячной процентной ставкой 20% приведет к общей сумме сложных процентов в размере 4 388 долларов в течение одного года или около 365 долларов в месяц.

С положительной стороны, магия начисления сложных процентов может работать вам на пользу, когда дело касается ваших инвестиций, и может стать мощным фактором в приумножении ваших накоплений. Экспоненциальный рост за счет сложных процентов, также важен для смягчения факторов сокращения накоплений, в связи с ростом стоимости жизни, инфляции или снижения покупательной способности.

Паевые инвестиционные фонды предлагают инвесторам один из самых простых способов воспользоваться преимуществами сложных процентов. Если вы решите реинвестировать дивиденды, полученные от взаимного фонда, вы приобретете больше акций фонда. Со временем накапливается больше сложных процентов, и цикл покупки большего количества ценных бумаг будет продолжать способствовать росту стоимости инвестиций в фонд.

Инвестиции по сложным процентам

Инвестор, который выбирает план реинвестирования в рамках брокерского счета, по сути, использует возможность начисления сложных процентов во все, что он инвестирует. Инвесторы также могут получить сложный процент при покупке облигации с нулевым купоном. Традиционные выпуски облигаций обеспечивают инвесторам периодические выплаты процентов на основе первоначальных условий выпуска облигаций, и поскольку они выплачиваются инвестору в форме чека, проценты не складываются. Бескупонные облигации не приносят инвесторам доход по процентам; вместо этого облигации этого типа приобретаются со скидкой к их первоначальной стоимости и со временем растут. Эмитенты бескупонных облигаций используют возможность начисления сложных процентов для увеличения стоимости облигации, чтобы она достигла своей полной цены к моменту погашения.

Сложный процент может работать на вас при выплате кредита. Например, если вы будете выплачивать половину ипотечного кредита дважды в месяц, вместо того, чтобы вносить полный платеж один раз в месяц, это сократит ваш период амортизации и сэкономит вам значительную сумму процентов.

Планируете привлечь инвестиции в ваш бизнес, при помощи выпуска корпоративных облигаций?

Хотите продать или купить облигации? Нужно открыть счет ДЕПО для ценных бумаг?

Заинтересовали возможности нашей инвестиционной платформы?

Свяжитесь с нами удобным для Вас способом:

телефон: +375173882930

мобильный: +375293882930, +375296382930

e-mail: info@finup24.by

адрес офиса: Республика Беларусь, г. Минск, пр. Дзержинского 23, помещение 433, 1 этаж.